Creación de Valor en el Sector Financiero en Latinoamérica

4/29/2020

Cynthia Guajardo, Manager

Karen Cortes, Consultora Asociada

Apoyo investigativo: Eugene Kirzhner, Consultor Asociado

El panorama social y económico actual nos lleva inmediatamente a cuestionarnos si contamos con lo que se necesita para sobrellevar una crisis como la que empezamos a experimentar a causa de la pandemia por el COVID-19, y cuyas consecuencias ya tienen una magnitud social y económica inimaginable con afectación global.

Aún no hemos llegado al momento más profundo de la crisis, pero sabemos que las repercusiones para nuestras familias, organizaciones, la economía y la sociedad en general se irán desenvolviendo durante lo que resta del 2020 y más allá. La fuerte dependencia de la inversión y flujo de capital extranjero, en adición a las altas tasas de desempleo e informalidad, traerán sin duda importantes retos para los gobiernos e instituciones financieras de toda Latinoamérica.

El presente análisis plantea la importancia del sistema financiero para el desempeño económico de América Latina, su rol clave para impulsar el consumo y dar soporte a los gobiernos en la activación de la economía local y su participación crítica para fortalecer el crecimiento de la región.

¿Quiénes han sido los integrantes más fuertes de la industria en los últimos 5 años?, ¿qué los ha ayudado a ser exitosos?, ¿cómo se han desempeñado los jugadores locales frente a la competencia internacional?, ¿qué rol tendrán los bancos e instituciones financieras en la economía en el corto y mediano plazo?

En los últimos 20 años, la mayoría de los países de América Latina han adoptado importantes reformas económicas como la apertura de sus mercados al comercio y la inversión extranjera, la reducción de los déficits presupuestarios, la adopción de regímenes monetarios más flexibles y esfuerzos para la reducción de la inflación. Lo anterior, junto con una mayor flexibilización para el acceso bancario, ha dinamizado y estimulado el sector financiero de la región y forjado importantes perspectivas de crecimiento (Future Growth Value1) y alta rentabilidad.

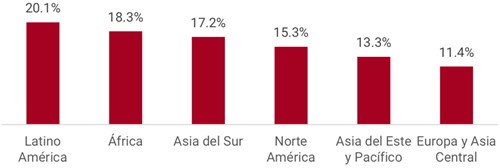

La banca en América Latina presenta niveles superiores de rentabilidad ROE (Return on Equity) comparado con otras regiones.

ROE del Sector Bancario

Fuente: Datos oficiales del Banco Mundial corte 2017. Análisis SVM

En los últimos años, la industria bancaria en Latinoamérica ha presentado los márgenes de rentabilidad (Return on Equity) más altos en comparación a otras regiones del mundo. El factor principal que empuja el crecimiento son los ingresos, cuyos drivers principales se derivan de los altos márgenes en tasas de interés y las altas cuotas de algunos de sus productos y servicios.

Dentro de la región hay países que llaman la atención en el panorama financiero: Brasil tiene el sector más grande y desarrollado, al mismo tiempo que presenta los mejores indicadores de apreciación del mercado (Market Value-Added2) y liquidez; Chile cuenta con uno de los sistemas financieros más fuertes y ha mostrado excelentes cifras respecto a rentabilidad; México ha sido históricamente un importante mercado para la entrada de bancos internacionales; mientras que Colombia y Perú han experimentado un crecimiento importante en la creación de valor y penetración en los mercados locales.

Fuente: Promedio 2015-2019. Análisis SVM

Los países latinoamericanos tienen regulaciones que a menudo dificultan que los bancos externos prosperen dentro del país (excepto México, donde el 80% del sector está controlado por jugadores extranjeros). Muchos competidores internacionales no entienden el mercado local y aplican principios generales de operación a diferentes países, sin comprender sus particularidades. Los bancos locales a menudo tienen mejor experiencia maniobrando en los campos minados del riesgo político y macroeconómico dentro de los países de América Latina.

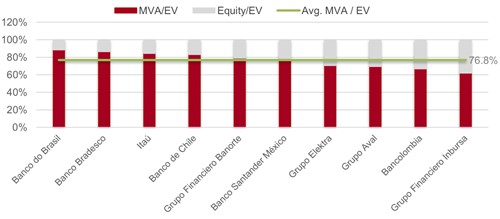

Entre las causas de éxito de los competidores locales frente a cadenas internacionales se observa que en los últimos 5 años los bancos locales han logrado permanecer como los jugadores más grandes del mercado en términos de capitalización de mercado, y han conseguido los más altos indicadores de rentabilidad. La explicación de estos resultados, según ejecutivos de la banca latinoamericana, radica principalmente en temas culturales y de historia: factores como el sentido de pertenencia, la falta de conocimiento y los costos de transacción asociados con cambios de proveedor de servicios financieros, y en general el poco conocimiento de la cultura local, incrementan las barreras de entrada en estos mercados.

En términos de oferta, una situación que favorece el desarrollo local de la industria financiera en Latinoamérica radica en que la fuerte regulación hace que sea difícil para nuevos jugadores entrar al mercado. Los gobiernos han optado por ser conservadores y han establecido altos requerimientos de capital para asegurar que las institucionen financieras tengan un buen rango de maniobra en caso de crisis. Usualmente, los bancos que ya se encuentran consolidados, también cuentan con el respaldo del gobierno y las instituciones locales.

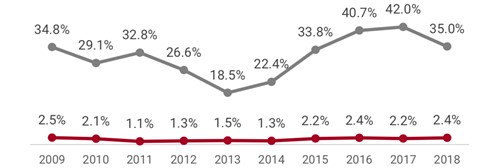

Brasil es el segundo país con las mayores tasas de interés para préstamos en el mundo

Tasa de Interes Real Brasil vs. Estados Unidos

Fuente: Datos oficiales del Banco Mundial corte 2018

En términos de demanda, los países latinoamericanos tienen oportunidades de crecimiento en el mercado interno dado el gran tamaño de los mercados domésticos y el considerable porcentaje de la población que no está bancarizada. Por ejemplo: A cierre del año 2019, 1/3 de la población brasileña no contaba con una cuenta bancaria, lo cual representa un mercado potencial de $177 billones de USD.

A pesar de que los jugadores internacionales no son los líderes de acuerdo con indicadores de desempeño en la región, la llegada de estos competidores ha sido fundamental para el desenvolvimiento del sistema financiero en América Latina. Su entrada ha incentivado la diversificación de productos y servicios, mejoras en la calidad del servicio y promovido tasas de interés más competitivas y atractivas para el consumidor. La oportunidad de continuar la penetración de mercado estará en la innovación y la adopción de nuevas tecnologías, mientras que el reto seguirá siendo la capacidad de aceptación y manejo de riesgo.

Los integrantes del sector financiero que liderarán el mercado en los años por venir serán aquellos capaces de reinventarse y adaptarse ágilmente a las necesidades del mercado, aquellos con la capacidad de análisis para conocer y atender las necesidades cambiantes de diversos tipos de clientes, proveer servicio personalizado y garantizar la seguridad de la información. De misma manera, la eficaz asignación de capital de inversión se convierte en una palanca importante para lograr una oferta más atractiva que garantice mejores márgenes para clientes y la entidad. Sin duda la conveniencia y el desarrollo tecnológico serán la clave para capturar a las nuevas generaciones.

El sector financiero en Latinoamérica, comparado con otras regiones, aún tiene oportunidades para mejorar en términos de eficiencias, estructura de costos y calidad de sus activos. Si bien el momento actual presenta desafíos, también representa una oportunidad para que los bancos con visión de largo plazo creen valor y aumenten la participación de sus clientes.

La literatura ha reconocido durante mucho tiempo la existencia de una estrecha conexión entre el desarrollo financiero y el crecimiento económico. Dadas las nuevas condiciones mundiales causadas por el coronavirus y sus inminentes repercusiones para la región, las instituciones financieras tienen una importante tarea de estimulación económica, sobre todo facilitando la solvencia de individuos y pequeñas empresas.

Ya han comenzado a verse las medidas tomadas por los grandes jugadores de la industria en apoyo a los gobiernos locales, buscando aliviar el impacto de la falta de liquidez causada por la pérdida de ingresos como consecuencia de las medidas de distanciamiento social: suspensión y diferimiento de pagos de capital e intereses en créditos y préstamos, meses sin intereses en compras, descuentos en saldos por pago anticipado, entre otras.

Varias instituciones del sistema financiero de la región ya están apoyando la economía local a través de la flexibilización de préstamos, créditos personales y empresariales, financiamientos y créditos hipotecarios con prorrogas, condiciones de gracia y condonaciones bajo ciertos casos. Aquellos que han decidido tomar medidas de apoyo en momentos de crisis van a enfrentar menores márgenes de rentabilidad y liquidez en el corto plazo, pero potencialmente serán capaces de cautivar a una mayor porción de clientes y generar valor de largo plazo a todos sus stakeholders.

Hoy más que nunca el enfoque en actividades generadoras de valor, la digitalización y la eficiencia operativa bajo estructuras de gobierno corporativo donde se promueva tanto el empoderamiento de los empleados como la asignación de capital basado en palancas de valor, son primordiales para el éxito del sector financiero en los meses por venir.

1 Future Growth Value (FGV): mide la porción del valor de mercado atribuido al crecimiento de EVA®. El FGV puede ser impulsado por las expectativas que tiene el mercado de las mejoras de productividad, crecimiento orgánico y adquisiciones generadoras de valor. Las empresas pueden calibrar su plan de incentivos con objetivos de rendimiento vinculados al crecimiento anual de EVA® que están relacionados con FGV. Adicional a esto, el FGV puede resultar útil para comparar el "plan de crecimiento" de los competidores y determinar la evaluación que hacen los inversionistas respecto al potencial de creación de riqueza de las nuevas estrategias y oportunidades.

2 Market Value Added (MVA): es el valor de prima de mercado. Mide la diferencia entre el valor de mercado de la empresa (deuda y patrimonio) y la cantidad de capital invertido. De manera equivalente, el MVA es igual al valor presente del EVA® esperado futuro. Las empresas que cotizan con primas al capital invertido tienen un MVA positivo, mientras que las que operan por debajo del capital invertido tienen un MVA negativo (MVA = Market Cap – Capital).