Criação de Valor e Preservação de Capital em Empresas do Índice Bovespa e do Índice EVA® (Economic Value Added)

7/31/2020

Felipe Arantes

Este artigo tem por objetivo comparar o desempenho absoluto e ajustado pelo risco de empresas que adotaram o Sistema VBM™ de Gestão com Base em Valor centrado no EVA® (Índice EVA®) com empresas que compõem o Índice Bovespa (Ibovespa) nos últimos 20 anos.

Introdução

A amostra do Índice EVA® é composta por mais de 20 empresas de capital aberto para quem a Stern Value Management (SVM) implementou o Sistema VBM™ de Gestão com Base em Valor centrado no EVA® ao longo de vinte e cinco anos de atuação no Brasil e inclui empresas tais como Petrobras, Localiza, Lojas Americanas entre outras. Esse sistema tem como objetivo engajar os executivos e colaboradores no processo de criação sustentável de valor por meio de quatro pilares: uma medida de desempenho econômico, processos de alocação de capital, sistemas de incentivos plurianuais focados no atingimento das expectativas dos acionistas, além de comunicação e treinamento.

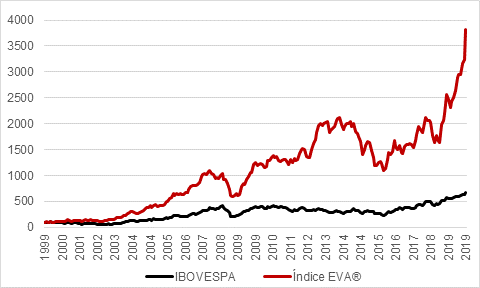

Em tempos de otimismo, as empresas tendem a focar em criação de valor. Já em tempos mais turbulentos, a palavra de ordem passa a ser preservação de capital. Por esta razão a presente análise engloba estas duas perspectivas e mostra que o Índice EVA® se provou mais robusto (20% vs 10% Ibovespa de retorno anual), resiliente (Índice EVA® superou o Ibovespa em todo o período) e significativo (ratios de risco-retorno positivos versus negativos para o Ibovespa) no período analisado, reforçando o que o Sistema VBM™ de Gestão com Base em Valor centrado no EVA® faz de melhor: criar e preservar valor para os acionistas.

Metodologia

O período analisado foi de 31 de dezembro de 1999 a 31 de dezembro de 2019 e a janela de referência de cada empresa, ou período de impacto da implantação do Sistema VBM™ de Gestão com Base em Valor centrado no EVA®, foi de dez anos a contar da data de início da implantação. O Índice EVA® levou em consideração a variação do preço das ações das 23 empresas (incluindo dividendos) e ponderou as empresas com pesos iguais quando estas perfizeram o índice (janela de referência).

Análise dos Resultados

O Retorno Anualizado (CAGR) dos índices EVA® e Bovespa foram respectivamente 20% e 10%. Isso nos dá uma dimensão da criação de valor anual absoluta ao longo de 20 anos (ilustradas no gráfico 1). Entretanto, existem riscos associados a estes retornos que devem ser mensurados para que tenhamos medidas de risco-retorno. As medidas de risco-retorno empregadas neste estudo foram: o Sharpe Ratio, o Pain Ratio e Sortino Ratio, descritos abaixo:

- O Sharpe Ratio mede o retorno excedente em relação a taxa livre de risco (CAGR – CDI) por unidade de risco (volatilidade ou desvio padrão do retorno da amostra). Este indicador é o mais amplamente empregado no mercado financeiro.

Sharpe Ratio = (Retorno da Carteira-Taxa Livre de Risco) / Desvio Padrão dos Retornos

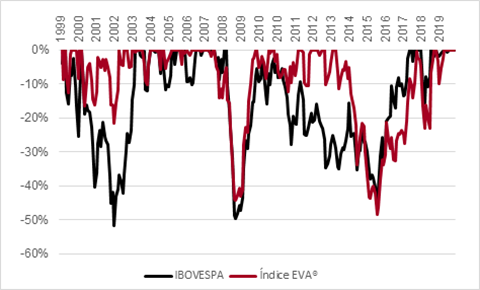

- O Pain Ratio mede o retorno excedente em relação a taxa livre de risco (CAGR – CDI) por unidade de perda do investimento (Índice Pain). Este indicador define risco em termos de preservação de capital ao incorporar no cálculo a intensidade, frequência e duração dos períodos de perdas chamados drawdowns (gráfico 2).

Pain Ratio = (Retorno da Carteira - Taxa Livre de Risco) / Índice Pain

- O Sortino Ratio mede o retorno excedente à taxa livre de risco (CAGR – CDI) por unidade de risco de perda (volatilidade ou desvio-padrão dos retornos negativos). Este indicador assume que os retornos negativos geram perdas no portfólio enquanto os retornos positivos são desejáveis.

Do lado do retorno, o CDI anualizado para o período de 20 anos foi de 13%. Sendo assim, o Índice EVA® apresentou retorno positivo em excesso (+7%) enquanto o Ibovespa não superou a taxa livre de risco e apresentou retorno excedente negativo (-3%). Consequentemente, os índices Sharpe, Pain e Sortino para o Índice EVA® foram positivos, enquanto para o Ibovespa foram negativos.

Do lado do risco, o Índice EVA® registrou valores de 6,8%, 9,7% e 12,6% (para o desvio padrão da Sharpe, Índice de Pain e desvio padrão dos retornos negativos de Sortino, respectivamente) que são menores em comparação aos 6,9%, 15,7% e 14,7% do Ibovespa.

Na análise destes ratios consideramos tanto o sinal quanto a magnitude dos números obtidos. Um ratio positivo indica um retorno positivo do Índice dado que o denominador (risco) da razão é intrinsecamente positivo. Se o ratio estiver em território positivo, quanto maior o número melhor (maior o retorno por unidade de risco) e se o ratio estiver em território negativo, quanto menor ele for mais capital está sendo preservado. Um resumo comparativo (Índice EVA® vs. Ibovespa) dos índices Sharpe, Pain e Sortino é apresentado na Tabela 1.

Sortino Ratio = (Retorno da Carteira - Taxa Livre de Risco) / Desvio Padrão dos Retornos Negativos

Gráfico 1: Evolução do Índice EVA® e Ibovespa (Base 100)

Gráfico 2: Períodos de Perdas (Drawdowns) do Índice EVA® e Ibovespa

Tabela 1: Comparativo de Risco-retorno entre o Índice EVA e o Ibovespa

|

Índice |

Retorno |

Risco-retorno |

||

|

De |

Anual |

Sharpe |

Pain |

Sortino |

|

Referência |

(CAGR) |

Ratio |

Ratio(*) |

Ratio |

|

Índice EVA® |

20,0% |

1,04 |

72,8% |

56,1% |

|

Ibovespa |

10,0% |

-0,41 |

-18,3% |

-19,5% |

|

* Nota técnica: O Índice Pain (utilizado no cálculo do Pain Ratio) calculado foi de 9,7% e 15,7% para o Índice EVA® e Ibovespa respectivamente. |

||||

Conclusão

A partir dos números apresentados na tabela 1 podemos concluir que o Índice EVA® foi mais robusto que o Ibovespa, apresentando maior criação anual de valor absoluta (20% versus 10% respectivamente) nos últimos 20 anos. A diferença entre os índices foi estatisticamente significante e também resiliente, dado que o índice EVA esteve consistentemente acima do Ibovespa no período.

No âmbito dos retornos ajustados pelo risco, o Índice EVA® ofereceu melhor risco-retorno que o Ibovespa, conforme indicado pelos ratios Sharpe, Pain e Sortino. Os ratios do Índice EVA® foram superiores ao do Ibovespa, que foram negativos no período. Para as medidas de risco-retorno que se concentram na preservação do capital (Pain ratio e Sortino ratio), o Índice EVA® também superou o Ibovespa, que também apresentou valores negativos.

Sendo assim, a observação empírica do desempenho das empresas que adotaram o EVA® ao longo dos últimos 20 anos apontam para uma maior criação de valor e preservação de capital em relação ao mercado (empresas do Ibovespa) de forma robusta, resiliente e significativa.