Liquidez y Sostenibilidad: Una visión detallada de los diferentes tipos de Flujo de Caja

9/25/2020

Karen Cortes

Probablemente, uno de los mayores dolores de cabeza de los ejecutivos hoy es la liquidez y el manejo de flujo de caja. Incluso ejecutivos exitosos pueden pasar por alto signos de estrés financiero que involucran acciones inmediatas que permitan sostenibilidad operativa y financiera y de largo plazo. De la misma forma, perder de vista el propósito de la organización durante tiempos de crisis es un gran error. En estos momentos es cuando todos sus stakeholders están mirando.

¿Cuáles son las acciones que puede tomar hoy para garantizar liquidez y continuidad en su operación, sin perder de vista de su propuesta de valor?

Después de lograr claridad y consenso sobre como la organización quiere ser durante y después de la crisis, la primera tarea para los líderes consiste en entender sus números, sus fortalezas, debilidades, riesgos y oportunidades dentro de la nueva coyuntura y tendencias de mercado.

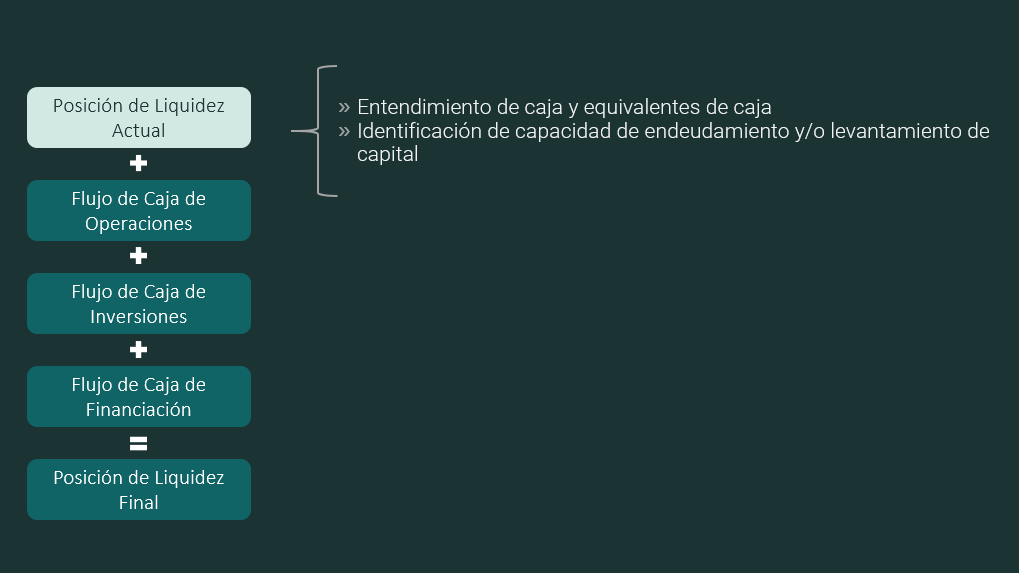

Existen tres tipos de flujo de caja: Flujo de caja de operaciones, flujo de caja de inversiones y flujo de caja de financiación. A continuación, encontrará el desglose de las diferentes etapas de generación de caja y los planteamientos relevantes para toma de decisiones dentro de cada una.

1. Análisis de la posición actual de liquidez: Para poder tomar decisiones acertadas, el primer paso consiste en entender la posición de caja y los compromisos contractuales de su organización.

Revise junto con su equipo financiero y legal cuál es la posición actual, cuáles son los requerimientos para poder continuar la operación, su capital de trabajo, su capacidad de endeudamiento, los riesgos asociados a la falta de liquidez y los riesgos ajenos a usted pueden impactar su posibilidad de cumplir con su oferta de valor (ej. el capital de trabajo de sus clientes y proveedores).

Dentro del proceso de entendimiento de liquidez y flujo de caja es ideal que se plantee escenarios y evalúe diferentes horizontes de tiempo.

Dado el caso de que su organización esté en una posición neutra o favorable. ¿Es este el momento de crecer? Si lo es, ¿Cuánto? ¿Cómo puede ayudar a otros stakeholders de su ecosistema?

Una vez tenga claro cuáles son las necesidades de caja reales, evalúe detalladamente cuales son las opciones que hay que priorizar para facilitar la obtención de caja.

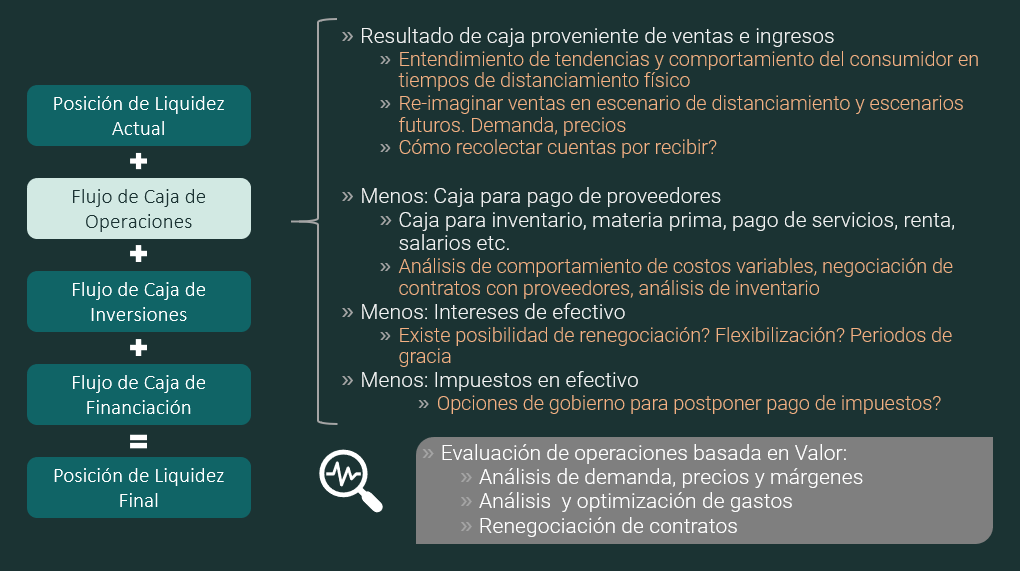

2. Flujo de Caja de Operaciones: Abarca actividades relacionadas con ingresos, gastos directamente relacionados con la operación, así como el manejo del capital de trabajo.

¿Qué elementos de mi operación pueden ser optimizados sin comprometer mi propuesta de valor?

El análisis principal debe estar enfocado en gastos no esenciales y en búsqueda de opciones para mejorar el capital de trabajo tales como negociar políticas de pago con proveedores y/o clientes.

Es muy importante tener escenarios de demanda e inventario y hacer los ajustes que sean necesarios para minimizar el impacto en actividades que son primordiales para la supervivencia del negocio y el bienestar de los empleados. El caso de Best-Buy es un ejemplo de estas decisiones, su estrategia de transformación es una enseñanza poderosa sobre el poder del entendimiento detallado de la operación y los drivers de valor.

“Hoy en día, los televisores de alta gama son grandes y muy delgados, por ende, son muy frágiles. Si vendemos muchos televisores, romperemos muchos de ellos. Analizamos toda la cadena de valor para entender cómo reducir los daños. Trabajamos con los vendedores en el diseño y embalaje de los televisores, consideramos la forma como los almacenamos y los movemos, los consejos que damos a los clientes cuando los instalan, y encontramos en esto una oportunidad de $US 400 millones. Actualmente, hemos retirado $US 2 mil millones en costos y probablemente tres cuartos son gastos no salariales.”

Hubert Joly — CEO Best Buy 2012-2020

Dentro del proceso de toma de decisiones es crucial mantener comunicación constante y transparente con todos los stakeholders y tomar las decisiones difíciles de ser necesario. Su organización tiene que poder sobrevivir si desea causar el menor impacto a los empleados y dar la oportunidad a quienes se vieron directamente afectados para reintegrarse cuando las condicionen mejoren.

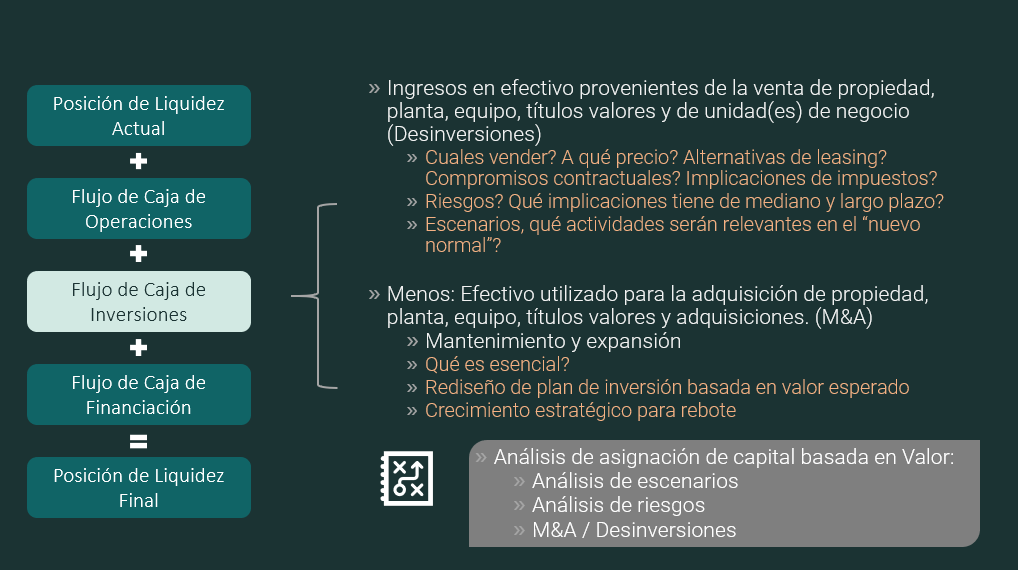

3. Flujo de caja de inversiones: relacionadas con activos de largo plazo. Contempla opciones de inversión/ desinversión en activos no estratégicos, activos que pueden tener más valor para inversionistas externos que para la compañía y títulos valores. Cabe aclarar que, si la posición liquidez de la empresa es fuerte durante la crisis, es una oportunidad de crecimiento inorgánico que vale la pena analizar.

- Ingresos en efectivo provenientes de la venta de propiedad, planta, equipo, títulos valores y de unidad(es) de negocio (Desinversiones)

- Desinversión en activos que, a pesar de tener buen rendimiento, requieren un nivel de inversión que pone en riesgo la viabilidad de la organización.

- Desinversión en actividades no estratégicas

- Redefinición del plan de negocio para asignación de capital que promueva la creación de valor de largo plazo

Para cada caso se deben contemplar varios escenarios en distintos espacios de tiempo, las restricciones de contratos para la venta de activos, impuestos asociados, términos de pagos y riesgos asociados.

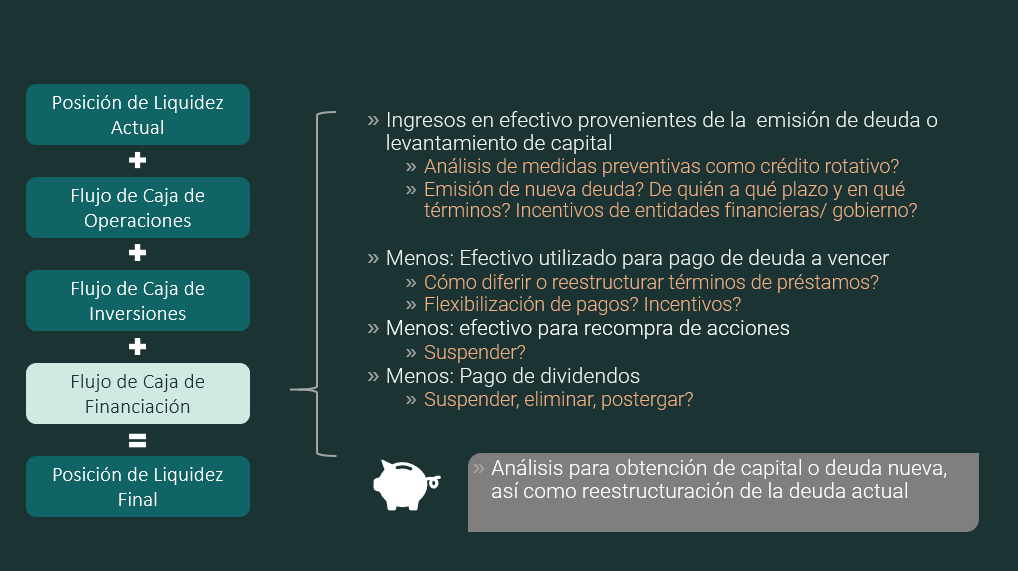

4. Flujo de caja de Financiación: Incluye todo aquello relacionado con obtención de caja a través de la emisión de deuda o levantamiento de capital. Es primordial que estas acciones sean analizadas con cautela dado que, si la operación del negocio no genera la liquidez necesaria, esta medida únicamente postergaría el problema de liquidez

5. Posición de liquidez o caja final: Después de haber evaluado detalladamente cada aspecto del flujo de caja de la organización examine las preguntas iniciales, y trabaje de la mano con su equipo para ejecutar las acciones necesarias en cada etapa. Considere pensar simultáneamente en dos horizontes de tiempo: Las circunstancias actuales de la crisis, y lo que espera sea la realidad de los años a venir.

Después del análisis de liquidez, es posible que concluya que algunas de las actividades no sobreviven dentro del “nuevo-normal”. Su operación y modelo de negocio debe alinearse con las nuevas tendencias de crecimiento.

Cuando algo es altamente disruptivo se avecina un cambio permanente

Como puede observar, la dificultad para obtener liquidez no radica en la escasez de opciones, sino en la capacidad de seleccionar, priorizar y ejecutar aquellas que favorezcan la continuidad de la organización en los diferentes horizontes de tiempo.

Las acciones que los líderes tomen hoy son fundamentales para definir el futuro de la organización. Recuerde que esto no es un sprint, es una maratón y, si bien es importante garantizar la solvencia de corto plazo, las decisiones deben tener en cuenta su impacto en el largo plazo.

Para finalizar, recuerde que el activo más importante que tienen las organizaciones hoy son sus empleados. Hoy más que nunca es de vital importancia entender el negocio en detalle, escuchar a los empleados y sus ideas, para junto con ellos adaptarse para responder con agilidad a las constantes demandas y cambios del entorno.

No puede detener las olas, pero puede aprender a surfear