Medición de Creación de Valor – Estudio aplicado a empresas colombianas listadas en bolsa

Medición de Creación de Valor – Estudio aplicado a empresas colombianas listadas en bolsa

6/22/2021

6/22/2021

Andrés Felipe Pardo — Gerente para Latinoamérica de Stern Value Management

A pesar de que la misión principal de las empresas es crear valor, hoy en día la forma en cómo se cuantifica y se mide el desempeño financiero, es incompleto y puede, incluso, ser engañoso.

Uno de los principales -si no el principal- objetivo en una compañía es la creación de valor sostenible para sus accionistas, es decir, consistentemente generar flujos de caja libres por encima del capital invertido.

En el caso de las empresas listadas en bolsa, se suele calcular el retorno total para sus accionistas (TSR por sus siglas en inglés) para definir si una empresa ha entregado valor. Esta medida se calcula como el crecimiento porcentual de un periodo a otro del precio de su acción ajustada por los dividendos repartidos.

Sin embargo, ¿Cómo mido valor en términos económicos o cuantitativos?

Para medir la generación de valor en términos cuantitativos y absolutos se puede usar el cálculo del Valor de Mercado Agregado (MVA por sus siglas en inglés).

Imagen 1 – Representación Gráfica del MVA

Esta simple medida nos explica la diferencia entre la valoración de una compañía y los recursos invertidos en ella, lo que resulta en el valor creado para los accionistas.

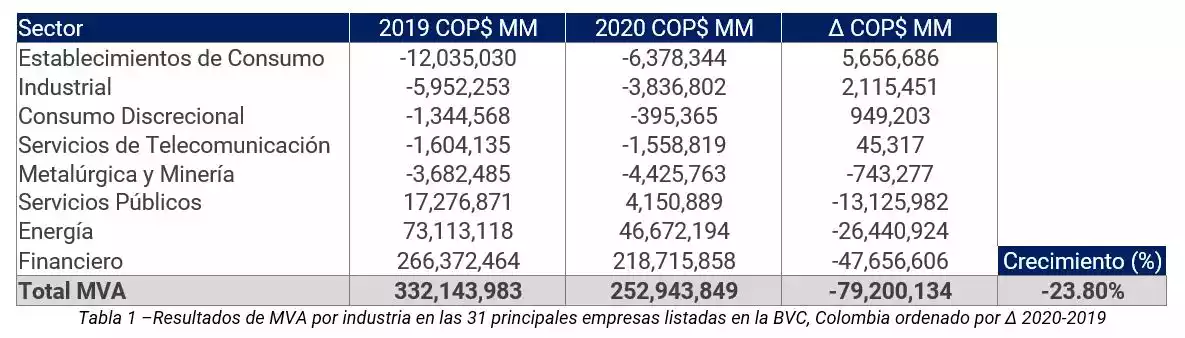

Para el análisis que a continuación se presenta, se calculó el MVA de 2019 y 2020 para las 31 principales empresas listadas en la Bolsa de Valores Colombiana1. Las variables para el indicador de MVA se calcularon de la siguiente manera:

- EV (Valor de Empresa): se estima a través de la capitalización de mercado (valor de la acción multiplicado por el número de acciones en circulación), adicionando la deuda neta (deuda total menos caja y equivalentes), el valor de las acciones preferentes y las participaciones minoritarias.

- Capital Invertido2: calculado como activos netos operativos más capital de trabajo operativo neto más ajustes económicos (p. ej. Capitalización de gastos en investigación y desarrollo)

Este análisis es congruente con la realidad de la industria y la coyuntura del 2020. Por un lado, las industrias más fuertes financieramente del país son el Financiero, Energía y Servicios Públicos, las cuales, por diferencia, son las únicas que han creado valor con respecto a su capital invertido. Enfocándonos en la diferencia de 2020 con 2019 en creación de valor (Δ 2020-2019), debido a la crisis, estos son sectores que se han afectado, la cartera vencida en los bancos ha crecido, los márgenes se han estrechado y la posibilidad de recolección también ha disminuido, así mismo, el sector energético vio caer los precios del petróleo a sus mínimos históricos. Por otro lado, las industrias de consumo, industriales y servicios de telecomunicación han creado valor. Esto es la respuesta a la importancia que tomaron los supermercados, y las telecomunicaciones y el impulso que el gobierno le dio al sector de construcción (ventas de vivienda y ejecución de obras de infraestructura en sus máximos históricos).

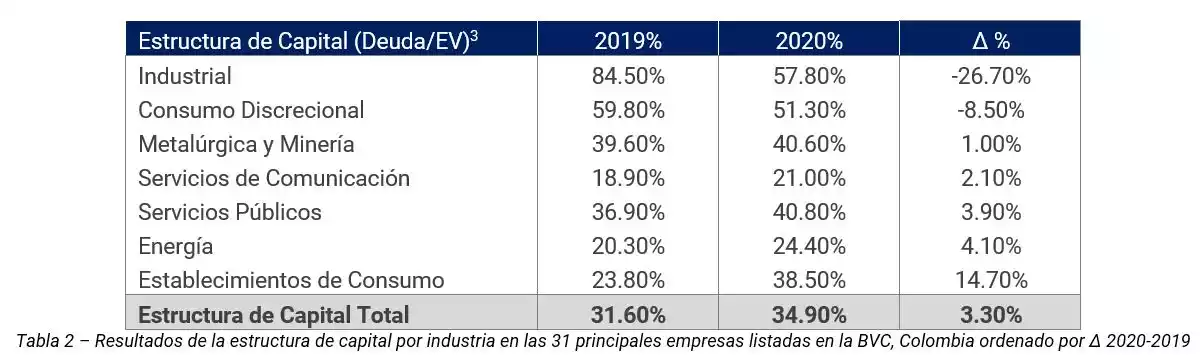

Adicional a esto, vale la pena mencionar que hay una relación del cambio en MVA con su estructura de capital óptima, es decir, las industrias que más se han mejorado su estructura de capital, también son aquellas que han visto un decrecimiento de MVA:

En este caso, vemos como empresas que industrias con estructuras de capital muy elevadas que lograron disminuirlas (p. ej. Industrial y consumo discrecional) pudieron mejorar su MVA; por el contrario, empresas que tenían una estructura de capital por debajo del óptimo de la industria (Establecimientos de Consumo) y se acercaron al óptimo, incrementaron su MVA.

¿Cuál es el mejor indicador financiero para medir la creación de valor de una empresa en las operaciones del día a día?

Ahora bien, los equipos gerenciales de las compañías deben tener un indicador lo suficientemente robusto para poder medir realmente la creación de valor en sus operaciones diarias, un indicador que realmente tenga en cuenta la eficiencia operativa y el costo del capital invertido y que como resultado esté correlacionado con el TSR.

Todavía se percibe el EBITDA y la utilidad neta como los indicadores más importantes, sin embargo, estos indicadores pueden ser engañosos a la hora de analizar la situación financiera de una compañía.

Empecemos por el EBITDA. Este indicador mide únicamente la utilidad de la operación (ingresos -costos & gastos operacionales), ignorando completamente la inversión en capital operativo (activos operativos y capital de trabajo). Por lo tanto, si una administración se concentra en medir el EBITDA, puede incentivar a sus colaboradores a aumentarlo sin tener en cuenta el costo del capital invertido, en otras palabras, incentiva a crecer la operación a cualquier costo.

Por parte de la utilidad neta el escenario es parecido. Por un lado, en este rubro se incluye cualquier egreso o ingreso así no sean operativos, un cambio en el valor contable de activos puede significar cambios muy significativos en la utilidad neta, distorsionando la realidad financiera de una compañía. Adicionalmente y al igual que en el EBITDA, no se tiene en cuenta el costo del capital invertido por los accionistas.

Es así como para contar con un indicador que realmente sea capaz de medir la creación de valor, este debe incluir la utilidad operativa y su cargo de capital invertido. En este caso, el indicador por excelencia es el EVA (Economic Value Added) el cual tiene la siguiente fórmula.

Imagen 2 – Fórmula General EVA4

Este indicador, bien calculado, puede ser simple de entender y alinea los intereses de la administración con los de sus accionistas.

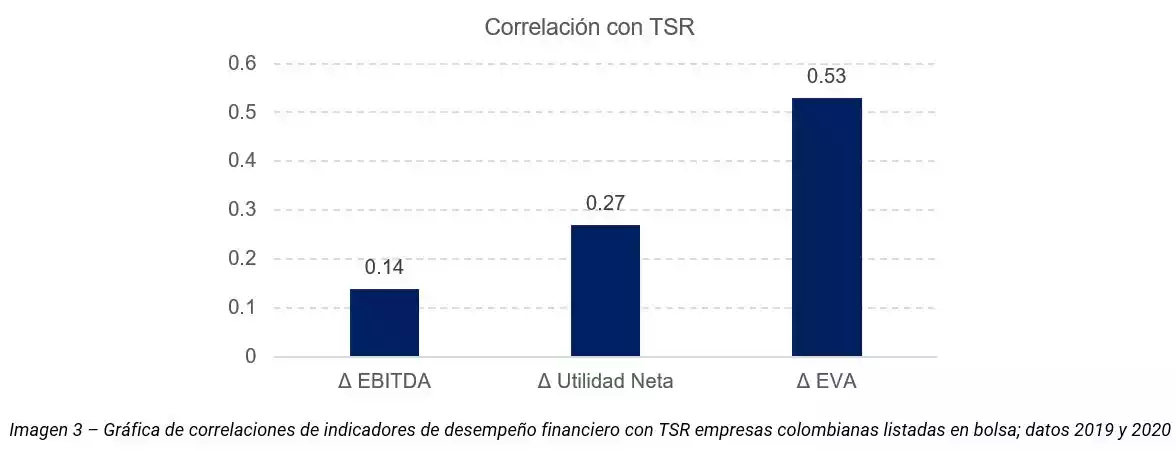

Considerando esta premisa se tomó una muestra de los datos de 2019 y 2020 de las 31 empresas más grandes por capitalización de mercado a final de 2020 listadas en la Bolsa de Valores de Colombia (62 datos). Los resultados fueron los esperados:

El cambio en EVA tiene una correlación significativamente más alta que los otros indicadores. Es claro que el TSR responde también a eventos que no están relacionados con estos indicadores financieros, pero también es claro que el EVA tiene mejor correlación que los indicadores más usados por estas empresas en Colombia.

Por otro lado, vale la pena mencionar que para este estudio el EVA se calculó de manera estándar para todas las compañías sin importar su industria (usando la fórmula de la Imagen 1), sin embargo, cada industria y cada empresa debe hacer ajustes pertinentes dependiendo de la naturaleza de su negocio. Por ejemplo, en la industria Petrolera es completamente necesario incluir el valor de las reservas, en la industria de la construcción es importante ajustar las inversiones que todavía no están en operación, etc. Con estos ajustes, la correlación debería ser aún más clara.

Adicionalmente, no basta con medir un indicador que tenga mejor correlación con el retorno de los accionistas, es clave implementar un Sistema de Administración Basada en Valor, donde el gobierno corporativo, la planeación estratégica y financiera, las decisiones clave de la operación e incluso los incentivos giren alrededor de una medición del EVA que sea simple de calcular, pero que a la vez contenga las especificidades de cada caso en particular.

______________________

1Las empresas que se usaron fueron Ecopetrol, Bancolombia, Grupo Aval, Banco de Bogotá, Interconexión Eléctrica SA, Grupo de Energía de Bogotá, Davivienda, Grupo SURA, Grupo Nutresa, Corficolombiana, Grupo Argos, Promigas, Cementos Argos, Grupo Bolivar, Almacentes Éxito, Banco de Occidente, Celsia SA, BBVA Colombia, Terpel, Mineros SA, Banco AV Villas, ETB, Bolsa de Valores de Colombia, Construcciones el Condor, Conconcreto, Acerías Paz del Río, Enka de Colombia, Valores Simesa, Avianca, Credifamilia y Fabricato

2El capital invertido en este caso se calculó de manera general, sin embargo, para cada industria se puede calcular de manera más precisa. Por ejemplo, en la industria de petróleo teniendo en cuenta el valor de las reservas, el cual es un “activo fuera de balances contables”.

3No se tuvo en cuenta el sector financiero ya que su deuda en balances no necesariamente representa el financiamiento que obtiene por medio de deuda

4Para este estudio, en el caso del sector financiero, se usó el patrimonio operativo en vez de capital y el costo del patrimonio (ke) en vez del WACC ya que los bancos no tienen fuentes de financiamiento similares al resto de la industria