Minimizar La Destrucción de Valor, el Compromiso Que Debe Tener La Administración en Tiempos de Crisis

6/30/2020

ROBERTO CORTES

Debido a la crisis económica que ha tenido que afrontar el mundo entero por el COVID-19, las empresas se han visto obligadas a tomar decisiones rápidas para poder sobrevivir, muchas de ellas enfocadas en el cuidado de su flujo de efectivo. Sin embargo, no se debe dejar de lado el objetivo principal: la creación de valor para los accionistas, ya que la búsqueda desesperada por liquidez puede causar serios daños para la consecución de este fin.

Una constante para SVM, siempre que asesoramos a clientes en temas referentes a Asignación de Capital (M&A, inversión en proyectos y desinversiones), es insistir en no perder de vista de la estrategia de la compañía. Previo a la aprobación de una nueva inversión, antes de suspender proyectos o desinvertir en activos, se debe analizar a profundidad el impacto que estas acciones pueden tener en la estrategia de la compañía. Para esto, es importante analizar los siguientes factores:

- Afectaciones directas a las operaciones de la compañía:

- ¿La decisión pone en riesgo las operaciones actuales de alguna manera?

- ¿La decisión es fundamental para un proyecto de expansión?

- ¿La decisión ayuda a garantizar la sostenibilidad del negocio actual?

- Afectaciones a factores estratégicos:

- ¿La decisión pone en riesgo la relación con proveedores, gobierno, clientes, o algún Stakeholder clave para la compañía?

- ¿La decisión afecta a algún socio estratégico?

Realizando este análisis por cada proyecto o activo, se puede definir la importancia de cada uno en la estrategia corporativa. De este modo, probablemente, decisiones que sean tentadoras por su potencial en consecución de caja rápida, serán replanteadas y la administración deberá buscar otras alternativas.

De la misma forma, se deben alinear las siguientes variables para hacer un análisis de toma de decisiones: caja, riesgo, y creación de valor. Es así como se vuelve sumamente importante hacer una proyección semanal de la caja de tesorería donde, después de considerar todas las eficiencias operativas para la consecución de caja (costos, gastos, capital de trabajo y renegociación de deuda), se definirá hasta qué punto la administración debe tomar decisiones en cuanto a proyectos o activos (desinversiones, continuar/suspender proyectos de inversión).

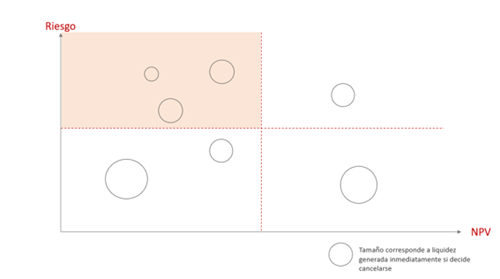

Una vez que se haya hecho un análisis estratégico de cada activo y proyecto, e identificada la necesidad de caja a cubrir por medio del ejercicio de asignación de capital, una buena práctica es hacer una matriz de creación de valor vs riesgo, teniendo en cuenta el riesgo como la volatilidad de los flujos de caja proyectados. Esta matriz nos va a ayudar a definir cuáles proyectos, a pesar de calcularse con un alto valor presente neto, tienen mayor incertidumbre respecto a la generación de valor, y por lo tanto, en momentos de crisis pueden ser los mejores candidatos para suspender o cancelar.

Imagen Ilustrativa

Imagen Ilustrativa

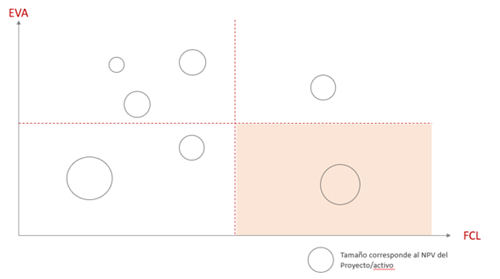

Para los proyectos/activos que se encuentran en operación, es sumamente relevante hacer un análisis EVA® (valor económico agregado) vs flujo de caja libre, donde queda en evidencia cuáles son los proyectos que crean valor pero no generan flujo de caja, o lo contrario, y con ello poder tomar decisiones que ayuden a aliviar el flujo de caja minimizando la destrucción potencial de valor.

Imagen Ilustrativa

Imagen Ilustrativa

Primero se debe poner toda la atención a la estrategia antes que proyectos; después, para los proyectos que todavía no cuentan con flujos de caja libres, es decir, que no están operando, hacer un análisis de VPN vs Riesgo puede dar una excelente clasificación de cuales proyectos son la mejor opción para desistir. Finalmente, para los que ya están operando, es clave analizar su creación de valor (EVA) vs Flujo de Caja Libre y así determinar cuáles son los mejores candidatos para desistir.

Aunque la coyuntura del COVID-19 ha evidenciado la relevancia del flujo de caja para garantizar la supervivencia de las organizaciones, no se puede desviar la atención de la importancia de la medición de creación de valor, teniendo muy presente que no todos los proyectos o activos que generan mayor rentabilidad, o mayores ingresos, son los que crean más valor, estos pueden incluso llevar a la destrucción de valor; es por eso que se debe tener como medida principal el EVA que tiene en cuenta tanto el capital invertido como la utilidad operacional de la compañía.